Помощ за закупуване на Isas: всички най-добри покупки и опции за спестяване

Правителството се надява, че „Помощ за купуване на ISA“ ще постави младите хора на стълбицата на собствеността

- Помощ за закупуване на Isas: всички най-добри покупки и опции за спестяване

- Помощ за закупуване на Isas: всички най-добри покупки и опции за спестяване

Греъм Робъртсън/Гети Имиджис

Help to Buy Isas обяснено: имате ли полза?

17 юни

В речта си за бюджета през март канцлерът Джордж Озбърн разкри последния план на правителството за облекчаване на натиска върху младите хора, които се борят да се качат на стълбицата на имотите поради непостижимо високите цени на жилищата и депозитите.

Поради влизането си в сила през есента на 2015 г., Help to Buy ISA ще предложи на купувачите за първи път правителствен бонус до £3,000 върху спестяванията им за ипотечен депозит.

И тъй като банките и строителните дружества сега се готвят да пуснат своята помощ за закупуване на ISA, по-фините детайли на схемата излизат наяве.

Каква е помощта за закупуване на ISA?

Новата схема ще работи много като обикновен ISA в брой, като спестителите ще се възползват от освободени от данъци лихви върху спестяванията си, докато доставчиците ще определят свои собствени правила относно лихвените проценти и тегления. Подобно на обикновените ISA в брой, спестителите ще могат да прехвърлят свободно между доставчиците.

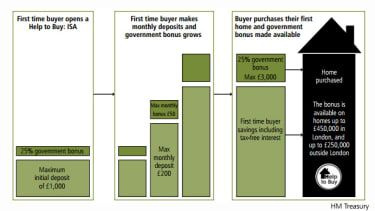

Въпреки това, за всеки £200, който индивид спестява в Help to Buy ISA, правителството се ангажира да го допълни с още £50, до общ бонус от £3,000. Парите могат да се използват като ипотечен депозит за жилища на стойност до £250,000 (до £450,000 в Лондон).

Има и няколко допълнителни разпоредби за Help to Buy ISA, най-значимата от които е таван на сумата, която спестителите могат да плащат по сметката всеки месец. Максималният месечен депозит е £200, с допълнителна еднократна сума до £1000, разрешена през първия месец. Няма минимален депозит и няма ограничения за това колко дълго може да остане отворена сметка.

Как работи държавният бонус?

За да отговаряте на условията за правителствения бонус от 25 процента, трябва да сте спестили най-малко 1600 британски лири (които с правителственото допълване ще станат 2000 британски лири). Обратно, максималната сума, върху която можете да поискате бонус, е £12,000, което води до общите ви спестявания до £15,000. Ако приемем, че притежателят на ISA прави максималната месечна вноска от £200, ще са необходими повече от четири години спестяване, за да достигне лимита от £12,000.

Спестителите няма да получат правителствено доплащане, докато не са в процес на закупуване на първия си имот, в който момент натрупаният от тях бонус ще бъде изплатен директно на ипотечния кредитор. Това означава, че всяка допълнителна лихва, спечелена от банката или строителното дружество, ще се основава само на вашите собствени вноски. Спестителите са свободни да теглят пари от своята Help to Buy ISA, за да похарчат за нещо различно от ипотека, но ще загубят държавния бонус върху тази сума. (Щракнете върху изображението по-долу, за да го разширите).

Кой отговаря на условията за помощ за закупуване на ISA?

За да кандидатствате за помощ за купуване на ISA, ключовата квалификация е, че трябва да сте купувач за първи път. Това означава, че не притежавате и не плащате ипотека върху съществуващ имот.

В противен случай правилата за допустимост са подобни на всеки друг ISA в брой. Притежателят на сметката трябва да е най-малко 16 (или 18, в зависимост от политиката на вашата банка или строително дружество) и да притежава национален застрахователен номер.

Новите ISA ще бъдат ограничени до един на човек, за да се избегнат разумни спестяващи, които печелят от два държавни бонуса.

Ако искате да купите като двойка, добрата новина е, че и двамата можете да отворите отделна помощ за закупуване на ISA, което потенциално ще ви остави с £30 000, спестени за депозит в имот.

Има ли някакви „уловки“, за които да внимавате?

Според Това са пари , ако вече сте платили в парична ISA тази финансова година, може да се наложи да изчакате до април 2016 г., за да отговаряте на условията за отваряне на Help to Buy ISA. Това е така, защото Помощта за купуване на ISA се брои като парична ISA и само един от тях може да бъде отворен за данъчна година.

За съжаление за редовните спестяващи, плащането в съществуващ ISA също се счита за „откриване“, така че ако сте попълнили парична ISA от 6 април, изглежда ще трябва да изчакате до следващата година, за да се присъедините към схемата Help to Buy. Ако имате парична ISA, но не сте направили депозит от април, може да искате да спрете действията, докато отделните доставчици на Help to Buy ISA не изяснят своите условия.

Потенциалните спестяващи трябва също да са наясно, че Help to Buy ISA не може да се използва за закупуване на имот, който да се отдава под наем, или имоти, разположени извън Обединеното кралство, казва Консултантска услуга за пари .